您是否也開立多家公司?因為事務所教我的?營收三千萬就可以用書審啊..

國稅局也都知..說要廢書審已多年,尤其現在企業經營不易..毛利與純益皆低於國稅局書審標準,如果您實際賺的比國稅局書審利率少.為何要用書審反繳更多稅?

除非公司利潤大於書審.用書審才有利,因費用不足的問題而有些動作,造成不能送查帳(國稅局透過營業稅申報進項比例也可算出您進項是否不足),最後就是補稅。(請見最新國稅局查到案例)

廢書審對很多事務所必是很大的衝擊。因為帳務不能簡單行事,但客戶又不給漲價,如何生存?

很多企業開立多家公司,只想到可省稅,但沒想到後續其它問題:

1.收入分散..銀行貸款有困難(因業績未成長)

2.開立多家常發票收集或開立亂象..例:開立二家公司A公司進貨,確由B公司銷貨..造成一家有進貨,沒銷貨..庫存一直增加;一家沒進貨確有銷貨;或收入與費用支出分配不均之怪異現象。

3.資金流向混亂。關係企業全混為一起。

4.不同公司統編確把A.B公司混放,造成申報錯誤被罰。

5.國稅局查帳時.帳目無法提示,連補及追溯。

但用書審是中小企業常態,但仍有少數有遠見的客戶做一套帳,但一定規模的公司仍會採一套帳,優點:

1.增資時股東對帳有信心,不會因二套帳或.帳無法拿出,而無法增資,造成資金週轉不靈。

2.將公司賣掉時.因帳務可供查核,賣價高.否則會被淪為砍價不相信財報真實性的命運。

3.帳目清礎不怕查帳補稅。

4.清礎公司真正毛利.損益及可將財報正確做分析。

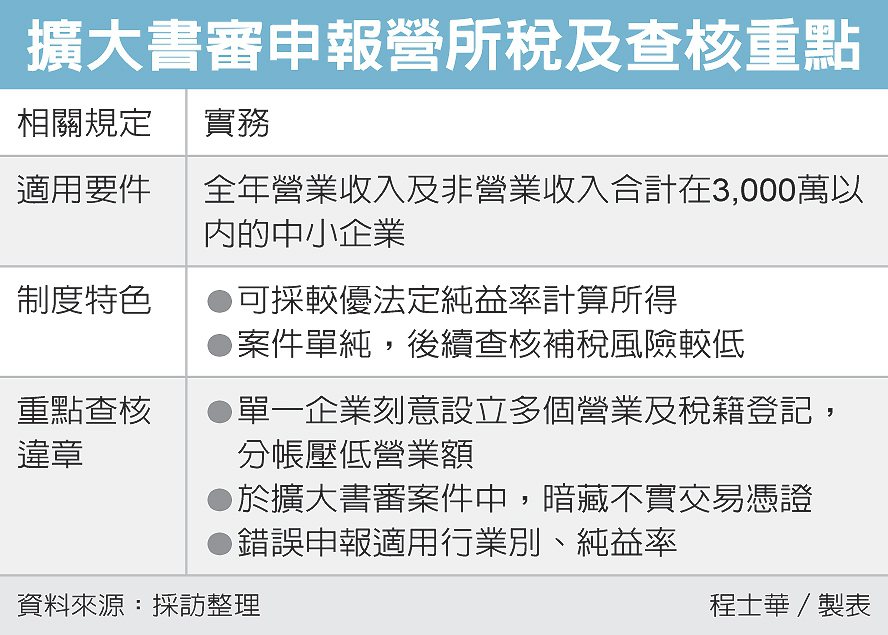

擴大書審制度原是為簡化稽徵作業、方便中小企業報稅的便民措施,然而卻有部分公司藉此來逃稅。財政部中區國稅局表示,藉擴大書審規避、逃漏稅常見有三大面向、五大樣態,呼籲營利事業依規定辦理,以免挨罰。

中區國稅局表示,所謂擴大書審制度,是針對公司全年營業收入及非營業收入在3,000萬元以下者,其中不包含土地、房屋交易所得及房地合一2.0課稅範圍(房屋、預售屋、特定股權交易),可申報適用。

擴大書審雖然簡便,但國稅局常查獲藉此避稅的案例,民進黨立委江永昌日前質詢時指出,應全面檢討,莫讓缺乏法源的擴大書審制度成為逃漏稅藉口。

國稅局表示,藉擴大書審逃漏稅常見三大面向,包含隱匿收入、憑證、扣繳等,其中最常發現五大樣態。

首先在隱匿收入方面,常見有兩種情況。第一種是透過成立多家營利事業,來分散收入,將營收降到3,000萬元以下,來適用擴大書審制度,規避國稅局查核;第二種則是直接匿報收入,以符合適用標準。

其次,在憑證相關違規方面,也有兩種常見樣態。第一種是採用書面審核的企業,將所取得的憑證轉供其他關係企業列為成本及費用,幫助關係企業墊高成本費用、達到規避稅捐效果;第二種則是採書審的公司,直接開立不實發票給關係企業,作為成本費用的憑證。

最後是在扣繳方面的違規,國稅局也發現適用擴大書審公司,未據實辦理扣繳,短漏報其他稅源,例如只列報最低工資,或短漏報租金支出、執行業務費用等,都是常見違規。

國稅局提醒,如發現公司透過跨區設立關係企業及利用擴大書審制度分散收入,藉以規避稽查,或其他取得或開立不實發票等逃漏稅行為,國稅局都會主動或通報所轄稽徵機關加強查核。

2022-04-04 00:46 經濟日報 / 記者 翁至威

有業者發現,依照營業稅法乖乖報繳,甚至營所稅還按高標繳了,沒想到少拿進項憑證,還是會被罰。

許先生(化名)是做建材批發的,他依規定開發票繳營業稅,也依規定報繳營利事業所得稅,該繳的稅都繳了,卻收到北區國稅局開給他的處罰通知,罰款100萬元。官員說,因為許先生公司沒有取得進項憑證,未取得金額高達5,842萬元,依稅捐稽徵法44條處行為罰。

北區國稅局官員指出,許先生的情況算是一種通案,這類型營利事業「都有開發票;營業收入清楚,但提示不出帳冊,願意用同業利潤標準計算賺的錢,繳營利事業所得稅。」營業稅依法報繳,營所稅按高標繳了,「但還是有事。」

每年4月,財政部財政資料中心會提供名單,讓各國稅局開始查核營業稅,許先生公司就在名單中。北區國稅局官員說,會被選案,是因為「進、銷貨金額差距太大」。

銷貨金額偏低,可能是漏開發票;進貨金額偏低,可能是沒有拿發票。納稅人印象中,過去選案查核會集中在漏銷上,選漏開發票的案子,現在也會選查漏進,選查沒拿發票的案子。官員說:「許先生這頭沒向廠商拿發票,意味上游廠商沒開發票。」營業稅稽徵大網就會有破洞。

許先生公司的進銷貨差距多大呢?106到109年間,申報的銷售額合計8,200萬元,申報的進貨金額僅800萬元。官員說,拿到許先生公司的案子後,去查了公司銀行帳戶,進帳金額與銷貨金額相當,「銷貨數字沒問題」,應該沒有漏報營業稅。於是轉向查核進貨。

許先生無法提示帳冊,說不清楚進了多少貨,北區國稅局只能設算,用「懲罰性」的同業高標,也就是採用同業利潤標準。許先生的行業分類屬「未分類其他建材批發業」,同業利潤標準毛利率是19%,核算其應取得進項憑證金額6,642萬元。

國稅局算給你看

8,200萬元銷貨金額×(1-19%)=6,642萬元進貨金額

扣除已申報進貨金額800萬元,北區國稅局核定未依規定取得進項憑證金額是5,842萬元。

6,642萬元-800萬元已申報銷售金額=未取得的進貨憑證金額5,842萬元。

同業利潤標準是調查來的,這個標準屬高標準,利潤的設定比同業平均值高一點,有點懲罰性質,財政部每年公布。官員說,公司應該記帳,對於提示不出帳冊或者不願提示的,國稅局就用同業利潤標準設算。

算出未取得進貨憑證的金額後,就可以計算處罰。北區國稅局官員說,依稅捐稽徵法第44條,營利事業未取得憑證,按查得總額處5%以下罰鍰,但處罰金額最高不超過100萬元。算出來罰鍰在292.1萬以下,但上限是100萬元,所以罰款百萬。

5,842萬元×5%=292.1萬元

納稅人也許會有疑問,不是擇一從重,罰292.1萬元嗎?官員說,漏開發票才有擇一從重的處罰,單純的沒有拿進貨憑證,只有行為罰。擇一從重是漏稅罰和行為罰擇一從重,而未取得進貨發票沒有漏稅額,沒有漏稅罰。